中国经济导报记者|邵鹏璐

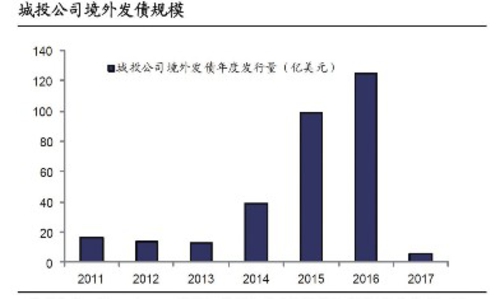

近两年城投公司海外发债悄然成风。从2015年开始,城投公司赴海外发债日渐增多,2015年共有29支城投债在海外发行,融资规模接近100亿美元,比2014年增长2.5倍还多;而2016年海外城投债累计发行增至47支,融资125亿美元,较2015年增长26%。

城投公司海外发债主要为美元债,金额占比约80%,其次是占比12%的人民币债,以及7%的欧元债和少量港元债。3年期最受青睐,金额占比约为60%,5年期占比20%,其他则为10年期及以上的债券。从票面利率类型来看,全部是固定利率。

对于快速增长的城投海外债券,穆迪大中华区信用研究分析主管钟汶权表示,2016年中国平台公司境外发债面临的供需格局有利,因而其境外债券的票面利率较低。

内紧外松新政促城投境外发债

城投公司境内融资环境整体上是收紧的。海通证券固定收益首席分析师姜超分析指出,2014年43号文颁布,明确规定剥离融资平台公司政府融资职能,融资平台公司不得新增政府债务。

2016年11月《地方政府性债务风险分类处置指南》发布之后,城投公司融资环境再度恶化,城投公司境内发债规模和融资额明显减少,2016年四季度净融资额仅为1100多亿元,2017年以来净融资额由正转负,融资成本也在上行。

由此可见,城投公司融资环境受政策影响较大,而且当前面对国内城投债监管的加强趋势,城投公司有拓展融资渠道的需求。根据海通证券的统计,优质省级级别的城投公司境外债券票息平均要比境内低约50BP,具有成本上的优势,境外发债一方面可以享受国外低成本的融资,另外也可建立大企业的国际形象。

目前,境内企业海外发债有两种模式,即直接发债和间接发债。前者是境内企业作为发债主体,直接在境外发行债券;后者是通过境外设立的子公司作为发债主体在境外发债。

姜超表示,此前由于监管严格、门槛高,很少有境内企业直接在境外发行除人民币币种以外的海外债券,更多的企业采取间接发债模式,母公司采取不同措施为发债子公司提供增信,包括跨境担保、跨境信用额度支持、维好协议或搭配EIPU(股权回购承诺函),但内保外贷项下的募集资金难以回流,为避开资金回流限制,境外发债企业多采用维好协议或其他支持方式进行增信。

而2015年9月,国家发展改革委发布了《关于推进企业发行外债备案登记制管理改革的通知》(以下简称“2044号文”),大大放宽了境内企业直接发债的要求。新规将债券发行条件从额度审批制改为向国家发展改革委备案登记制,鼓励资信状况好、偿债能力强的企业发行外债。

今年新政又出,机构预计未来内保外贷形式的境外发债将会增多。1月,国家外汇管理局颁布《关于进一步推进外汇管理改革完善真实合规性审核的通知》(以下简称“3号文”),境内企业采用内保外贷方式境外发债不再受资金回流限制。3号文指出,内保外贷项下的境外债务人可通过向境内进行放贷、股权投资等方式将内保外贷项下资金直接或间接调回境内使用。

资质越好 境外发债成本越低

虽然境外发债政策有所放松,但并不是所有的城投公司都适合在境外发债。优质城投公司境外融资成本并不高,但国内评级AA级及以下(海外评级均是BBB-级以下)的城投公司2016年境外发债平均票息比国内可比债券还要高0.6%,成本倒挂。

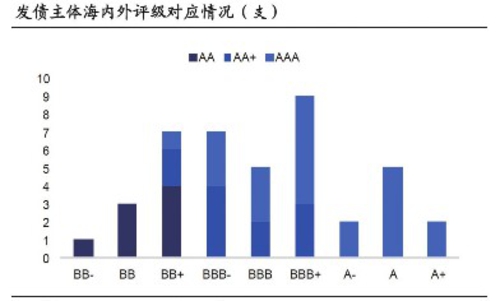

相比境内发债的城投公司,境外发债的公司评级相对较高。据统计,境外发债主体有65%获得AAA或AA+评级,而在境内发债城投公司中,这一比例仅为17%。从行政级别看,境外城投债发行主体超过一半来自省及省会级别,县及县级市级别仅占5%。从地域分布看,境外发债主体主要分布在江苏、北京、天津、重庆和广东等财政实力较强的地区,其中江苏、北京两地发行人占43%,而境内发行主体虽也以北上广江浙居多,但全国各省分布较为分散,资质整体上不如境外发行主体。且评级和行政级别较高的城投公司能实现较低的发行利率,从海通证券统计的数据来看,国内评级AAA级的城投公司2016年海外发债平均票息为2.88%,国内可比债券平均票息为3.40%,境外融资成本优势明显。

而低评级城投公司境外发债利率相对较高,国内评级AA+级的城投公司2016年海外发债平均票息为3.84%,国内可比债券平均票息为4.16%。进一步按行政级别来区分,AA+级省级省会级别的城投公司2016年境外发债平均票息为3.54%,国内可比债券平均票息为4.05%,境外融资仍有较大优势;而地级市级别的AA+级城投公司2016年境外发债平均票息为4.32%,国内可比债券平均票息为4.23%,考虑到境外融资所承担的汇率风险,成本上没有多大优势。

主体资质下沉 分布呈中西部化

2016年以来,境外发债的城投主体呈现出资质下沉及分布中西部化的特点。

从境外发债城投公司的国内评级来看,2015年之前赴海外发债的城投平台国内评级多为AA+级及以上,AAA级发行主体为主。但2016年之后,海外发债城投平台资质下沉,出现了AA级甚至AA-级城投平台海外发债的情况。从所属行政级别来看,地级市甚至是县级市城投公司明显增多,海通证券统计了2016年发行海外城投债的40家主体,行政级别是省及省会城市的有19家,18家为地级市,还有3家是县及县级市级别。从地域分布来看,发债城投公司从北京、广州、天津、青岛等东部经济发达省市逐渐向中西部渗透。2016年湖南、湖北、四川、重庆、云南、广西、甘肃和陕西等中西部省市均有城投平台成功海外发债,共发行19支债券,金额达63.8亿美元,占全年全国发行量的48.5%。

东部发达省市海外发债的城投公司仍较多,但地级市和县级市级别的城投公司开始成为主体,例如2016年来自江苏省的16家发行主体就包括了13家地级市级别城投平台和3家县及县级市级别城投平台。

姜超表示,低评级、地级市及以下级别的城投公司海外发债行政化色彩较浓。因为从市场化角度来看,这些公司境外发债的利率并不比国内低,而且目前美元处在加息周期,境外发债需承担较大的汇率风险,并非好的发债窗口。既然这些公司境外发债并无成本优势,发债的原因更可能是非市场化的。且政府支持城投境外发债,2044号文中提到境外发债募集资金根据实际需要自主在境内外使用,优先用于支持“一带一路”、京津冀协同发展、长江经济带与国际产能和装备制造合作等重大工程建设和重点领域投资。显然,涉及相关领域的城投公司是受鼓励的对象。

对于地方政府而言,城投公司海外发债让更多的国际投资者了解了企业,更重要的是了解了企业所处的地区,借以打造区域经济形象,有助于当地的招商引资。此外,城投公司通过境外子公司间接发债,募集资金以投资方式汇入国内,在操作上可以计入地方政府FDI(直接投资)项目,提高地方政府业绩;成功发行境外债券本身也可作为地方政府业绩的亮点,所以受到地方政府的支持。

突破300亿美元城投公司掀海外发债潮

作者:

邵鹏璐

资料来源:彭博海通证券研究所(数据截至2017年3月20日)

资料来源:彭博海通证券研究所