÷–ΙζΨ≠ΦΟΒΦ±®Φ«’Ώ|Νθ±ΠΝΝ

2014ΡξΡ©Θ§ΕθΕϊΕύΥΙ –œύΙΊ≥«ΆΕ’°–≈”ΟΤάΦΕ±ΜΟήΦ·œ¬ΒςΓΘ12‘¬30»’Θ§ΤάΦΕΜζΙΙΝΣΚœΉ –≈ΫΪΓΑ11Εθ≥«ΆΕ’°Γ±ΤάΦΕ’ΙΆϊœ¬ΒςΈΣΗΚΟφΘ§ΫΪΓΑ12ΕΪ Λ’°Γ±–≈”ΟΒ»ΦΕ”…AAΒςΫΒ÷ΝAA-ΘΜ12‘¬31»’Θ§Νμ“ΜΦ“ΤάΦΕΜζΙΙ≈τ‘ΣΉ –≈ΫΪΕθΕϊΕύΥΙ≥«ΆΕ»ΪΕνΒΘ±ΘΒΡΓΑ12ΕθΜΣ―–’°Γ±–≈”ΟΒ»ΦΕ”…AA-ΒςΫΒ÷ΝAΓΘ

“ΒΡΎ»Υ Ω÷Η≥ωΘ§Ιΐ»Ξ3Ρξ≥«ΆΕ’°–≈”ΟΤάΦΕ…ΐΕύΫΒ…ΌΘ§ΕχΉνΫϋΕθΕϊΕύΥΙ –Εύ÷ß’°»·‘βΒΫΫΒΦΕΘ§’β“ΜΖΫΟφΖ¥”≥ΝΥΒ±ΒΊΒΡ«χ”ρ–‘ΧΊΒψΘ§Νμ“ΜΖΫΟφ“≤’έ…δ≥ω≥«ΆΕάύ’°»·–≈”ΟΖγœ’”–Υυ…œ…ΐΒΡœ÷Ή¥ΓΘ

ΕθΕϊΕύΥΙ‘θΟ¥ΝΥΘΩ

Ή Νœœ‘ ΨΘ§ΓΑ11Εθ≥«ΆΕ’°Γ±»Ϊ≥ΤΓΑ2011ΡξΕθΕϊΕύΥΙ –≥« –Μυ¥Γ…η ©Ϋ®…ηΆΕΉ ”–œόΙΪΥΨΘ®“‘œ¬Φρ≥ΤΓΑΕθΕϊΕύΥΙ≥«ΆΕΓ±Θ© –’ΰœνΡΩΫ®…η’°»·Θ§”Ύ2011Ρξ4‘¬12»’ΖΔ––Θ§ΉήΕν10“Ύ‘ΣΘ§ΤΎœό7ΡξΘΜΓΑ12ΕΪ Λ’°Γ±»Ϊ≥ΤΓΑ2012ΡξΕθΕϊΕύΥΙ –ΕΪ Λ≥« –Ϋ®…ηΩΣΖΔΆΕΉ Φ·Ά≈”–œό‘π»ΈΙΪΥΨΘ®“‘œ¬Φρ≥ΤΓΑΕΪ Λ≥«ΆΕΓ±Θ© –’ΰœνΡΩΫ®…η’°»·Γ±Θ§”Ύ2012Ρξ2‘¬29»’ΖΔ––Θ§ΉήΕν20“Ύ‘ΣΘ§ΤΎœό6ΡξΘΜΓΑ12ΕθΜΣ―–’°Γ±»Ϊ≥ΤΓΑ2012ΡξΕθΕϊΕύΥΙ –ΜΣ―–ΆΕΉ Φ·Ά≈”–œό‘π»ΈΙΪΥΨΙΪΥΨ’°»·Γ±Θ§”Ύ2012Ρξ12‘¬17»’ΖΔ––Θ§ΉήΕν12“Ύ‘ΣΘ§ΤΎœό6ΡξΘ§”…ΕθΕϊΕύΥΙ≥«ΆΕΧαΙ©»ΪΕνΈόΧθΦΰ≤ΜΩ…≥ΖœζΒΡΝ§¥χ‘π»Έ±Θ÷ΛΒΘ±ΘΓΘ

ΈΣ ≤Ο¥ΕθΕϊΕύΥΙ –ΒΡ’β3÷ß’°»·Μα±ΜΤάΦΕΜζΙΙΦ·÷–ΫΒΦΕΘΩ÷–’°Ή –≈ΤάΦΕ“ΒΈώ≤ΩΖ÷Έω Π’‘–ώΕΪ»œΈΣΘ§«χ”ρΨ≠ΦΟ‘ω≥ΛΚΆΒΊΖΫ’ΰΗ°≤Τ’ΰ ’»κœ¬––ΓΔ’ΰΗ°’ΦΩν ΒΦ ΒΫΈΜΫπΕνΤΪœ¬ΓΔΕ‘ΆβΒΘ±ΘΫπΕν¥σΚΆ±»¬ ΗΏΘ§ «ΤάΦΕΜζΙΙΕ‘…œ ω≥«ΆΕΤσ“Β–≈”ΟΒ»ΦΕΫχ––ΗΚΟφΒς’ϊΒΡΙ≤Ά§‘≠“ρΘ§ΧΊ±π «ΕΪ Λ≥«ΆΕ“―¥φ‘Ύ«ΖœΔΚΆ≤ΜΝΦ¥ϊΩνΘ§÷±Ϋ”ΒΦ÷¬ΝΥ–≈”ΟΦΕ±πΒΡœ¬ΒςΓΘ

Ήœ»Θ§2014Ρξ“‘ά¥Θ§ΟΚΧΩ –≥ΓΦΧ–χ…νœίΒΆΟ‘“‘ΦΑΖΩΒΊ≤ζœζ έΝΩ≥÷–χœ¬Μ§Θ§ ΙΒΟΕθΕϊΕύΥΙ –ΒΡΨ≠ΦΟ‘ω≥ΛΚΆ’ΰΗ°≤Τ’ΰ ’»κΨυ≥ œ¬––«ς ΤΘ§ΒΦ÷¬≥«ΆΕΤσ“ΒΟφΝΌΒΡΆβ≤ΩΜΖΨ≥≤Μ»ΖΕ®–‘Φ”¥σΓΘΤδ¥ΈΘ§ΒΊΖΫ’ΰΗ°≤ΤΝΠΒΡœ¬Μ§Θ§ ΙΒΟ…œ ωΤσ“Β”Π ’ΒΊΖΫ’ΰΗ°ΒΡœνΡΩΜΊΙΚΩνΚΆΆυά¥ΩνΒΡ ΒΦ ΒΫΈΜΫπΕνΤΪœ¬Θ§Φ”¥σΝΥΙΪΥΨΒΡΉ Ϋπ÷ήΉΣ―ΙΝΠΓΘ‘Ό¥ΈΘ§Ε‘ΆβΒΘ±ΘΫπΕν¥σΓΔ±»¬ ΗΏΘ§ΙΪΥΨΜρ”–ΗΚ’°Ζγœ’…œ…ΐ“≤ «ΤάΦΕΗΚΟφΒς’ϊΒΡ÷Ί“Σ‘≠“ρΓΘΉνΚσΘ§ΫΊ÷Ν2014Ρξ12‘¬1»’Θ§ΕΪ Λ≥«ΆΕΙ≤”–Έ¥Ϋα«ε«ΖœΔ3± Θ§≤ΜΝΦ¥ϊΩν1± Θ§“―≥ωœ÷ Β÷ –‘ΈΞ‘ΦΘ§ «Τδ÷ςΧεΦΑ’°œν–≈”ΟΒ»ΦΕΨυ±Μœ¬ΒςΒΡ÷±Ϋ”‘≠“ρΓΘ

ΨίΝΥΫβΘ§ΫΊ÷ΝΡΩ«ΑΘ§≥ΐ…œ ωΤσ“ΒΆβΘ§ΕθΕϊΕύΥΙ –‘ΎΙΪΩΣ –≥ΓΖΔ––’°»·»ΎΉ ΒΡ≥«ΆΕΤσ“ΒΜΙ”–ΕθΕϊΕύΥΙ –Ιζ”–Ή ≤ζΆΕΉ ΩΊΙ…Φ·Ά≈”–œόΙΪΥΨΘ®“‘œ¬Φρ≥ΤΓΑΕθΕϊΕύΥΙΙζΉ Γ±Θ©Θ§¥φ–χ’°»·ΈΣΓΑ10ΕθΙζΉ ’°Γ±ΚΆΓΑ14ΕθΙζΉ MTN001Γ±Θ§Τδ÷ςΧεΦΑ’°œν–≈”ΟΒ»ΦΕΨυΈ¥≥ωœ÷Βς’ϊΘ§»‘±Θ≥÷ΈΣΓΑAA/Έ»Ε®Γ±ΦΑΓΑAAΓ±ΓΘ

÷–ΙζΨ≠ΦΟΒΦ±®Φ«’ΏΉΔ“βΒΫΘ§Ιΐ»Ξ3Ρξ≥«ΆΕ’°–≈”ΟΤάΦΕ…ΐΕύΫΒ…ΌΓΘ¥”2012ΓΪ2014Ρξ≥«ΆΕ’°ΤάΦΕΒς’ϊΒΡ«ιΩωά¥Ω¥Θ§’°»·ΤάΦΕ…œΒςΗω ΐΖ÷±πΈΣ347÷ßΓΔ299÷ßΚΆ264÷ßΘ§Υδ»Μ≥ ÷πΡξœ¬ΫΒΒΡ«ς ΤΘ§ΒΪ «Τδ…œΒςΒΡ ΐΝΩ‘Ε‘ΕΕύ”Ύœ¬ΒςΒΡ ΐΝΩ13÷ßΓΔ27÷ßΚΆ19÷ßΓΘ

Ε‘¥ΥΘ§÷–ΆΕ÷Λ»·―–ΨΩ‘±―νΤΦ±μ ΨΘ§≥«ΆΕ’°ΤάΦΕ…œΒςΒΡ‘≠“ρΫœΈΣΦρΒΞΘ§“ΜΑψΕΦ «–¬‘ωΙΪΥΨΙ…»®Μρ’ΏΆΝΒΊΉΔ»κΘ§ Ι÷°Ή ≤ζ±δ¥σΘ§≥Ξ’°ΡήΝΠ‘ω«ΩΓΘΕχΤάΦΕœ¬ΒςΒΡ‘≠“ρ‘ρ÷ς“Σ”–4ΗωΖΫΟφΘ§Φ¥Ή ≤ζΈό≥ΞΑΰάκΘ§«χ”ρΨ≠ΦΟΜρ’Ώ≤Τ’ΰ ’»κ‘ωΥΌΖ≈ΜΚΟςœ‘Θ§ΖΩΒΊ≤ζ ’»κ’Φ±»Ϋœ¥σΓΔ ’»κ≤®Ε·¥σΘ§Ι…ΕΪ±δΗϋΓΘ

‘Ύ’β4Ηω‘≠“ρ÷–Θ§Ή ≤ζΈό≥ΞΑΰάκ’Φ±»Ϋœ¥σΘ§άΐ»γΘ§2013Ρξ’°»·ΤάΦΕœ¬ΒςΒΡΓΑ10Ιψ÷ίΫ®ΆΕ’°Γ±ΓΔ2014Ρξ’°»·ΤάΦΕœ¬ΒςΒΡΓΑ10ΡœΆ®≤ζΩΊ’°Γ±Β»Θ§Ψυ «”…”Ύœ¬ τΙΪΥΨΉ ≤ζΈό≥ΞΑΰάκΕχ÷Ν≥Ξ’°ΡήΝΠœ¬ΫΒΓΘ

ΓΑΒΪ–η“ΣΉΔ“βΒΡ «Θ§2012ΡξΚΆ2013ΡξΤάΦΕœ¬ΒςΒΡ‘≠“ρ÷Μ”–Ή ≤ζΈό≥ΞΑΰάκΘ§ΒΪ¥”2014ΡξΩΣ ΦΘ§ΤάΦΕœ¬ΒςΒΡ‘≠“ρ‘ωΦ”ΝΥ≤Τ’ΰ ’»κΦθ…ΌΚΆΖΩΒΊ≤ζ ’»κ’Φ±»Ϋœ¥σΘ§Ω…ΡήΗζ≤ΩΖ÷«χ”ρ2013ΡξΚΆ2014Ρξ≤Τ’ΰ ’»κœ¬ΫΒΫœΩλ“‘ΦΑ≥«ΆΕ’°»Ξ’ΰΗ°Μ·«ς ΤΦ”¥σ”–ΙΊΓΘΓ±―νΤΦΥΒΓΘ

ΈΣ ≤Ο¥ «ΕθΕϊΕύΥΙΘΩ

Ή Νœœ‘ ΨΘ§ΫϋΝΫΡξ≥«ΆΕ’°ΤάΦΕœ¬ΒςΒΡΦ·÷–«χ”ρ“‘ΡΎΟ…Ι≈ΫœΈΣΆΜ≥ωΘ§±»»γ2013Ρξœ¬ΒςΒΡΓΑ12ΡΎΟ…ΗΏ–¬’°Γ±Θ§2014Ρξœ¬ΒςΒΡΓΑ12ΕΪ Λ’°Γ±ΓΔΓΑ11Εθ≥«ΆΕ’°Γ±ΓΔΓΑ12ΕθΜΣ―–’°Γ±Β»Θ§Ψυ «”…”ΎΡΎΟ…Ι≈«χ”ρΒΊΖΫ≤Τ’ΰ ’»κœ¬Μ§Ϋœ¥σΥυ÷¬ΓΘΕχ‘ΎΡΎΟ…Ι≈ΗςΗωΒΊΖΫ÷–Θ§ΕθΕϊΕύΥΙ –’ΰΗ°≤Τ’ΰ ’»κœ¬ΫΒ”»ΈΣΟςœ‘Θ§’°ΈώΗΚΒΘΫœ÷ΊΘ§Ε‘≥«ΆΕΤσ“Β÷ß≥÷ΡήΝΠ“≤Ηϋ»θΓΘ

ΕθΕϊΕύΥΙ – «“ΜΗωΒδ–ΆΒΡΉ ‘¥–Ά≥« –Θ§Ψ≠ΦΟΖΔ’ΙΗΏΕ»“άάΒ”ΎΟΚΧΩ≤ζ“ΒΘ§2013ΡξΟΚΧΩ≤ζ“Β‘ωΦ”÷Β’ΦΙφΡΘ“‘…œΙΛ“Β‘ωΦ”÷ΒΒΡ64%ΓΘΆ§ ±Θ§Ϋ®ΝΔ‘ΎΟΚΧΩΦέΗώΗΏ’«¥χά¥ΒΡ≥δ‘Θœ÷ΫπΝςΜυ¥Γ…œΒΡΖΩΒΊ≤ζ––“ΒΘ§“≤ «ΕθΕϊΕύΥΙ –«ΑΤΎΨ≠ΦΟΩλΥΌ‘ω≥ΛΒΡ÷ß≥≈ΓΘΒΪ «ΥφΉ≈2012Ρξ“‘ά¥ΟΚΧΩΦέΗώ≤ΜΕœΉΏΒΆΘ§ΟΚΧΩΨ≠ΦΟ≥÷–χΈ°ΥθΘ§«ΑΤΎΆΕΜζ–‘Ή Ϋπ≥¥ΉςΒΦ÷¬«χ”ρ…ΧΤΖΖΩΙ©”ΠΝΩΟςœ‘Ιΐ ΘΘ§ΖΩΒΊ≤ζœζΝΩ―ϋ’ΕΘ§ΖΩΒΊ≤ζΩΣΖΔΆΕΉ ≥÷–χ…νΕ»œ¬Μ§Θ§ΕθΕϊΕύΥΙ –Ψ≠ΦΟ‘ωΥΌΩλΥΌΜ§¬δΓΘ2014Ρξ“‘ά¥Θ§ΕθΕϊΕύΥΙ –Ψ≠ΦΟ‘ω≥ΛΦΧ–χœ¬Μ§Θ§«Α»ΐΦΨΕ»»Ϊ –ΚΆΕΪ Λ«χGDPΆ§±»‘ωΥΌΖ÷±πΫωΈΣ7.8%ΚΆ5.6%ΓΘ

ΟΚΧΩ––“ΒΒΡ≥÷–χΒΆΟ‘ΚΆΖΩΒΊ≤ζ –≥ΓΒΡ¥σΖυΧχΥ°Θ§ ΙΒΟΕθΕϊΕύΥΙ –’ΰΗ°≤ΤΝΠ≤ΜΕœœ¬Μ§ΓΘ2011ΓΪ2013ΡξΘ§ΕθΕϊΕύΥΙ –»ΪΩΎΨΕΙΪΙ≤≤Τ’ΰ ’»κΥδΈ§≥÷‘ω≥ΛΘ§ΒΪ’ΰΗ°–‘ΜυΫπ ’»κ¥σΖυΥθΥ°ΓΘ2014ΡξΘ§ΕθΕϊΕύΥΙ –’ΰΗ°≤Τ’ΰΦΧ–χΈ°ΥθΘ§ΥΑ ’ ’»κΆ§±»œ¬ΫΒ2.72%Θ§ΒΦ÷¬ΙΪΙ≤≤Τ’ΰ ’»κΆ§±»œ¬Μ§2.26%Θ§ Βœ÷430“Ύ‘ΣΓΘΆ§ ±Θ§’ΰΗ°–‘ΜυΫπ ’»κΫωΈΣ54.20“Ύ‘ΣΘ§Ά§±»œ¬Μ§17.51%ΓΘ

¥”’ΰΗ°’°ΈώΗΚΒΘά¥Ω¥Θ§ΗυΨίΤάΦΕ±®Ηφ÷–ΕθΕϊΕύΥΙ –ΚΆΕΪ Λ«χ≤Τ’ΰΨ÷ΧαΙ©ΒΡ ΐΨίΘ§ΫΊ÷Ν2013ΡξΡ©Θ§ΕθΕϊΕύΥΙ –±ΨΦΕΚΆΕΪ Λ«χ’ΰΗ°÷±Ϋ”’°ΈώΖ÷±πΈΣ97.61“Ύ‘ΣΚΆ94.04“Ύ‘ΣΘ§Α¥’’≤Τ’ΰΨ÷ΩΎΨΕΦΤΥψΘ§ΕθΕϊΕύΥΙ –±ΨΦΕΚΆΕΪ Λ«χΒΡ’ΰΗ°’°Έώ¬ Ζ÷±πΈΣ83.02%ΚΆ86%ΓΘ»τ¥”ΕθΕϊΕύΥΙ –±ΨΦΕΚΆΕΪ Λ«χ“―ΖΔ’°»ΎΉ ΤΫΧ®»Ϊ≤Ω’°ΈώΚΆΤδ’ΰΗ°ΉέΚœ≤ΤΝΠά¥Ω¥Θ§ΫΊ÷Ν2013ΡξΡ©Τδ±»¬ Ψυ≥§ΙΐΝΥ100%ΓΘ

ΝμΆβΘ§–η“ΣΧΊ±πΉΔ“βΒΡ «Θ§ΗυΨί…σΦΤ π2013Ρξ’ΰΗ°–‘’°Έώ…σΦΤΫαΙϊΘ§ΫΊ÷Ν2012ΡξΡ©Θ§ΡΎΟ…Ι≈Ή‘÷Έ«χ’ΰΗ°ΗΚ”–≥ΞΜΙ‘π»Έ’°ΈώΒΡ”βΤΎ¬ ΈΣ3.66%Θ§Ϋω¥Έ”ΎΚΰΡœΚΆ‘ΤΡœΘ§ΈΣ»ΪΙζ30Ηω ΓΖί÷–ΒΎ3ΗΏΘΜ’ΰΗ°Ω…Ρή≥–ΒΘ“ΜΕ®Ψ»÷ζ‘π»Έ’°ΈώΒΡ”βΤΎ¬ ΗΏ¥ο28.31%Θ§Ψ”»ΪΙζ ΉΈΜΓΘΆ§ ±Θ§2011Ρξ“‘ά¥Θ§ΕθΕϊΕύΥΙΒΊ«χ…Χ“Β“χ––≤ΜΝΦ¥ϊΩν¬ ΚΆ¥ϊΩνΦθ÷ΒΉΦ±ΗΕ‘¥ϊΩνΉήΕν±»¬ ΨυΟςœ‘ΗΏΤσΘ§2013ΡξΡ©“―Ζ÷±πΈΣ1.87%ΚΆ7.39%ΓΘ’ϊΧεά¥Ω¥Θ§ΕθΕϊΕύΥΙΒΊ«χΫπ»Ύ…ζΧ§ΜΖΨ≥“―≥ωœ÷Οςœ‘ΕώΜ·ΓΘ

ΜΙ”–Εύ…ΌΓΑΕθΕϊΕύΥΙΓ±ΘΩ

¥Υ¥ΈΕθΕϊΕύΥΙ –≥«ΆΕΤσ“Β–≈”ΟΒ»ΦΕ‘β”ωΗΚΟφΒς’ϊ≤Δ≤Μ «“ΜΤπΙ¬ΝΔ ¬ΦΰΓΘ2014Ρξ“‘ά¥Θ§ΧλΫρ±θΚΘΖΔ’ΙΆΕΉ ΩΊΙ…”–œόΙΪΥΨΓΔΧλΫρ –’ΰΫ®…ηΦ·Ά≈ΓΔΧλΫρΧ©¥οΫ®…ηΦ·Ά≈ΚΆ–¬Ϋ° ·Κ”Ή”ΩΣΖΔ«χΨ≠ΦΟΫ®…ηΉήΙΪΥΨΒ»4Φ“≥«ΆΕΤσ“ΒΘ§Ψυ“ρΈΣ«χ”ρΖΩΒΊ≤ζ –≥Γœ¬Μ§ΒΦ÷¬ΒΊΖΫ’ΰΗ°≤ΤΝΠΥθΥ°ΓΔΚσ–χΫ®…ηΉ Ϋπ»±ΩΎά©¥σΓΔ’°ΈώΙφΡΘΩλΥΌ…œ…ΐΒ»‘≠“ρΘ§±Μ–≈”ΟΤάΦΕΜζΙΙΫΪ’ΙΆϊœ¬Βς÷ΝΓΑΗΚΟφΓ±ΓΘ

÷–’°Ή –≈»œΈΣΘ§2015ΡξΒΊΖΫ’ΰΗ°≤Τ’ΰ ’»κœ¬Μ§ΚΆΖΩΒΊ≤ζ –≥Γ≤ΜΨΑΤχΒΦ÷¬≥«ΆΕΤσ“ΒΉ ΫπΤΫΚβ«ιΩωΕώΜ·Θ§»‘ΫΪ «≥«ΆΕΤσ“Β–≈”ΟΒ»ΦΕ±ΜΗΚΟφΒς’ϊΒΡ÷±Ϋ”‘≠“ρΓΘ

¥”2014ΡξΒΊΖΫ’ΰΗ°≤Τ’ΰ ’»κ ΒΦ Άξ≥…«ιΩωά¥Ω¥Θ§2014Ρξ«Α»ΐΦΨΕ»Θ§»ΪΙζ27Ηω ΓΖίΒΡΙΪΙ≤≤Τ’ΰ ’»κ‘ωΥΌΨυ≥ œ÷≤ΜΆ§≥ΧΕ»ΒΡœ¬ΫΒΓΘΤδ÷–Θ§Ψ≠ΦΟ‘ωΥΌ≥ωœ÷Ϋœ¥σΖυΕ»œ¬Μ§ΒΡ‘ΤΡœΓΔΦΣΝ÷ΓΔ…ΫΈςΓΔΚΎΝζΫ≠ΓΔΚ”±±ΓΔΝ…Ρΰ“‘ΦΑΡΎΟ…Ι≈Β»7Ηω ΓΖίΒΡΙΪΙ≤≤Τ’ΰ ’»κ‘ωΥΌΘ§ΒΆ”Ύ»ΪΙζΒΊΖΫΉήΧεΥ°ΤΫΘ®6.60%Θ©Θ§«“Ϋœ2013ΡξΥ°ΤΫ÷Ν…Όœ¬Μ§ΝΥ5ΗωΑΌΖ÷ΒψΓΘ

’ΰΗ°–‘ΜυΫπ ’»κΖΫΟφΘ§2014Ρξ“‘ά¥Θ§“ΜœΏ≥« –ΆΝΒΊ≥ω»ΟΦέΩν»‘»Μ Βœ÷ΩλΥΌ‘ω≥ΛΘ§«Α»ΐΦΨΕ»άέΦΤΆ§±»‘ω≥Λ50.82%Θ§ΕχΕΰ»ΐœΏ≥« –Ά§±»Ϋω‘ω≥Λ8.66%ΚΆ5.21%Θ§Ϋœ2013ΡξΆ§ΤΎΥ°ΤΫΖ÷±πœ¬Μ§11.25ΗωΚΆ48.53ΗωΑΌΖ÷ΒψΘ§Τδ÷–Θ§…ρ―τΓΔάΞΟςΓΔΙσ―τΚΆΧΪ‘≠Β»4Ηω ΓΜα≥« –œ¬Μ§≥§ΙΐΝΥ50%ΓΘ”…¥ΥΘ§÷–’°Ή –≈ΆΤ≤βΘ§ ΓΡΎΚΥ–Ρ≥« –ΆΝΒΊ≥…ΫΜΦέΩν“―¥σΖυΥθΦθΒΡΑ≤Μ’ΓΔΚ”±±ΓΔΗΘΫ®ΓΔΫ≠ΈςΓΔΚΎΝζΫ≠ΓΔΝ…ΡΰΓΔΡΎΟ…Ι≈ΓΔ‘ΤΡœΓΔΙσ÷ίΚΆ…ΫΈςΒ» ΓΖίΘ§2014ΡξΒΡ’ΰΗ°–‘ΜυΫπ ’»κΜρΫΪ≥ωœ÷Ϋœ¥σΖυΕ»œ¬Μ§ΓΘ

ΓΑΈ“Ο«»œΈΣΘ§‘ΤΡœΓΔΡΎΟ…Ι≈ΓΔ…ΫΈςΓΔΝ…ΡΰΓΔΦΣΝ÷ΚΆΚΎΝζΫ≠Β» ΓΖί÷–––’ΰΦΕ±πΫœΒΆΒΊ«χΘ® –œΫ«χΓΔœΊΜρΩΣΖΔ«χΘ©ΒΡ≥«ΆΕΤσ“ΒΘ§‘Ύ2015Ρξ≥ωœ÷–≈”ΟΒ»ΦΕΗΚΟφΒς’ϊΒΡΩ…Ρή–‘Ήν¥σΘ§…θ÷Ν≤Μ≈≈≥ΐΤδ”…”Ύ»ΎΉ ΜΖΨ≥≥÷–χ ’ΫτΒΦ÷¬ΝςΕ·–‘ΕœΝ―ΕχΖΔ…ζΈΞ‘ΦΒΡΖγœ’Θ§ΧΊ±π «–≈Ά–Β»Ζ«±ξ’°»®≤ζΤΖ≥ωœ÷ΈΞ‘ΦΓΘΓ±’‘–ώΕΪ≥ΤΓΘ

÷–ΆΕ÷Λ»·“≤»œΈΣΘ§2015Ρξ–η“ΣΙΊΉΔΝ…ΡΰΓΔ…ΫΈςΓΔΚΎΝζΫ≠ΓΔΡΎΟ…Ι≈Β» ΓΖί≥«ΆΕ’°ΒΡΖγœ’ΓΘΒΪΥϋΆ§ ±÷Η≥ωΘ§Α¥’’2013Ρξ6‘¬…σΦΤΫαΙϊΘ§Ν…Ρΰ ΓΤΫΧ®’°ΈώΡ…»κΒΊΖΫ’ΰΗ°’°ΈώΒΡ±»¬ ΗΏ¥ο95.13%Θ§Εχ…ΫΈς ΓΒΡ’°Έώ¬ ΫœΒΆΘ§÷Μ”–33%Θ§Ε‘’βΝΫΗω ΓΖίΒΘ”«¬‘–ΓΓΘ“ρ¥ΥΘ§2015Ρξ”»Τδ–η“ΣΙΊΉΔΡΎΟ…Ι≈ΚΆΚΎΝζΫ≠’βΝΫΗωΒΊ«χ≥«ΆΕ’°Ζγœ’Θ§ΧΊ±π «ΓΑ14ΙζΉ ’°Γ±ΓΔΓΑ10ΕθΙζΉ ’°Γ±ΓΔΓΑ12ΤΏΧ®Κ”’°Γ±Β»Ή ‘¥ΥΞΆΥ–Ά≥« –ΖΔ––ΒΡ≥«ΆΕ’°ΓΘ

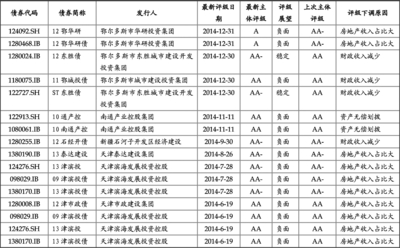

Εύ÷ß≥«ΆΕ’°‘βΫΒΦΕ ΕθΕϊΕύΥΙ –ΝΝΓΑΚλΒΤΓ±

Ής’ΏΘΚ

Νθ±ΠΝΝ

2014Ρξ1‘¬~2015Ρξ1‘¬≥«ΆΕ’°ΤάΦΕœ¬ΒςΟςœΗ

ΐΨίά¥‘¥ΘΚWindΓΔ÷–ΆΕ÷Λ»·