|

|

|

|

|

|

|

| 2014-07-15 第B07版:中经债券

|

大 | |

中 | |

小 |

|

无论是违约的“11超日债”,还是濒临破产的海鑫钢铁,该退出还是继续僵尸?业内人士认为 |

超日、海鑫为何难破产:还在期望政府兜底 |

|

|

| 作者:

杨虹 来源:中国经济导报 字数:2838 |

|

|

|

|

|

|

中国经济导报记者|杨虹

近期,全国民营企业50强之一的海鑫钢铁,陷入破产重整的境地,因其事关近万名职工下岗再就业问题,以及如何保障债权人的权益,成为舆论关注的焦点。无独有偶,今年3月份国内资本市场第一只事实违约的公募债券“11超日债”,近日也因为其持有人频频通过非正常渠道进行维权,而引发媒体关注。

对此,中国人民银行副行长刘士余指出,在全面深化改革过程中,《破产法》需要得到充分的重视和运用。“需要推进法律和制度建设,完善违约退出机制。保护债权人和债务人的利益,加强管理人制度建设,确保债权人通过债权人大会等方式行使权力。”中诚信国际研究部副总经理张英杰告诉中国经济导报记者。

莫让“僵尸企业”成“僵尸经济”

“在落实调结构的过程中,我们发现许多企业处于‘僵尸’状态,占用了大量的信贷资源,债权人不主动申请破产,债务人也不申请破产保护,因此,在全面深化改革过程中,《破产法》需要得到充分的重视和运用。”中国人民银行副行长刘士余在“2014年银行业发展论坛”上如是说。

安邦分析师指出,进入21世纪的第一个10年中国经济高速成长,金融危机之后,特别是2011年、2012年经济进入新一轮下行空间,处于转型之中的中国经济需要谨防“僵尸企业”的金融风险。在国内,潜在的国企融资风险往往因为仍然能够获得贷款而被低估,一旦像当初的日本企业一样堕落为“僵尸企业”,势必将对中国经济造成重大冲击。(“僵尸企业”指那些无法继续正常经营、应该破产却又靠借债或政府资助而没有破产的企业。)

根据财政部有关数据,2011年以来,地方国有企业利润直线下降,2014年第一季度也为负增长,而同期债务利息支出却大幅飙升。但是“僵尸企业”问题很难在宏观指标中非常迅速地直接体现。由于银行为降低其不良贷款率而不断向企业续贷输血,僵尸企业问题在银行财务报表中不会很快体现。

业内人士指出,一旦“僵尸企业”蔓延形成“僵尸经济”,隐藏的金融风险将被释放,这会对市场结构调整造成阻滞影响。

海鑫钢铁和“11超日债”虽均是民营企业,“但这些企业与地方政府有千丝万缕的关系。”安邦分析师告诉中国经济导报记者,“均传出地方政府为两企业寻找兜底机构的消息。”

据悉,“11超日债”在第一次破产时,有神秘资金为其兜底。而海鑫钢铁在3月初被爆出债务危机时,民生银行便委托德龙钢铁试图参与接盘,但因顾忌海鑫债务及复产成本太高而搁浅。“这两家企业陷入如此窘境,是因为地方政府想兜底却兜不住了。”安邦分析师指出。

政府救助不善德风险易产生道

“当企业遇到困难,无论是债权人,还是企业本身,都寄希望于政府来牵头行政和解。而一旦政府牵头重组,作为无过错、无责任的第三方——政府,进行资产注入,这一点却违背《破产法》的程序,不仅导致政府滥用资源,而且本来是矛盾的双方——企业和债权人之间达成一致,共同依靠政府,产生了道德风险,这是巨大的倒退。”刘士余认为。

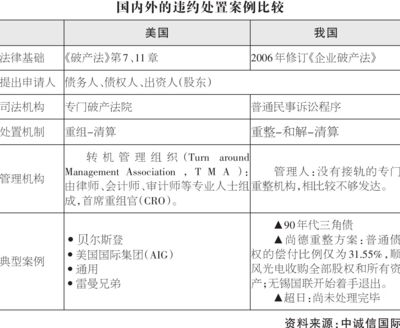

早在上世纪90年代初期,我国经济快速发展,企业资金需求大增,引发一轮企业发债高潮。企业之间、企业和银行之间形成了巨额三角债问题,困扰着中国经济。

“国家采取抓(保全)大放(卖掉)小的做法,导致当时许多国有企业(典型代表如东北老工业基地的一些企业)非常态化破产,由于没有社保跟进,许多职工下岗后再就业难,没有收入来源,遗留的许多问题到现在还没有解决。”安邦分析师告诉中国经济导报记者。

回顾当时采取的相关机制,“包括清欠机制,主要是资产剥离、打包处理;《合同法》的合同转让制度以及合同保全制度(代位权、撤销权);《全民所有制工业企业破产法》(试行)规定了清算、和解与整顿程序,但这些并未普遍实施,整体看,政府救济为主,高效但也埋下隐患。”张英杰说。

政府的救助过程基本上是两条,一是通过股权的形式,另一个是给它注资或者以债权的形式,当企业转入正常的生产经营活动以后,政府应该退出。政府的退出要通过发达的资本市场,使得它的退出能够通过交易或者买卖的形式,能够使得政府通过市场交易的形式使它的股权找到其他的一些投资者,而不是政府把短期的救助行为变成一种长期的越位的经营,“也就是说国家这种救助形式或者是国家最终担保形式应该是解决一些长尾事件、突发性事件,在此之前应该通过市场的主体,能够相对应地来进行释放和解决。”张英杰说。

政府介入和依据市场规则处理相结合是一种有效的方式,但政府介入不一定意味着政府以纳税人的钱“兜底”,为企业分化市场风险。“政府介入需要在理性经济人角色和公共利益代表的角色之间进行平衡。”张英杰认为,中国的市场经济转型处于行政力量和市场力量博弈的时期,有行政力量推动破产案件顺利进行的案例,也有行政力量不适当干预破产程序的案例。当行政力量过度膨胀时,不仅《破产法》的实施效果被扭曲,而且市场力量的空间被挤压,破坏市场经济健康发展的基础,需要平衡二者之间的力量。

为何破产渠道不畅通?“因为事关当地就业和GDP,地方政府千方百计提供补贴和为其兜底,此外,即使进入破产程序,由于是行政主导而非法律,使得破产变得极为复杂。”安邦分析师指出。

《破产法》难以保障债权人权益

无论实体企业,还是虚拟金融,当企业陷入困境,违约发生时,如何保障债权人的权益?

对于海鑫钢铁来说,海鑫的94名债权人联合起草请愿书,不仅强烈反对海鑫钢铁的破产重整,还提出要彻查海鑫钢铁的资产状况,彻查海鑫钢铁转移资产、抽逃资金的行为等要求。在债权人看来,一旦海鑫钢铁通过了破产保护,便相当于把身上的债务甩掉了,债权人暂时不能追究企业的债权。“事实上,在经济活动中,《破产法》在实际操作中,法律本身没有得到尊重。”刘士余说。

而对于“11超日债”的发债主体,上海超日太阳有限公司作为上市企业,若其破产重整计划得到通过并执行完毕,按照最悲观的预期,债券持有者很可能将血本无归。那么,其中介机构审核是否严格?有报道指出,其保荐机构中信建投最初在为“11超日债”提供担保时,并没有对担保物履行尽职调查,导致现有担保物存在权利瑕疵而形同虚设,而有效担保物却没有被列入担保范畴。

“要看中介机构是否尽职尽责,风险提示是否到位,如果真的没有这些问题,才能认为中介机构也无需承担责任。”中山证券有限责任公司债券融资总部张寻远告诉中国经济导报记者。

张寻远指出,债市也有风险,投资亦需谨慎,“任何人都要对自己的投资决策负责,损失了并非不公平。”

而对于“11超日债”的持有人,绝对主力的机构集体失声,选择了集体不作为的做法,张寻远认为,“机构一般会通过司法程序保护自己的利益,尤其是面临投资亏损的时候,机构更愿意远离媒体的关注。而自然人投资者更愿意采用静坐、上访等方式,这样容易获得监管层、媒体等的重视。”

|

|

| |

|

|

|

|