|

|

|

|

|

|

|

| 2015-12-29 第B03版:市场研究

|

大 | |

中 | |

小 |

|

|

去杠杆+转型:让可转债发展空间巨大 |

|

|

| 作者:

唐跃 来源:中国经济导报 字数:2574 |

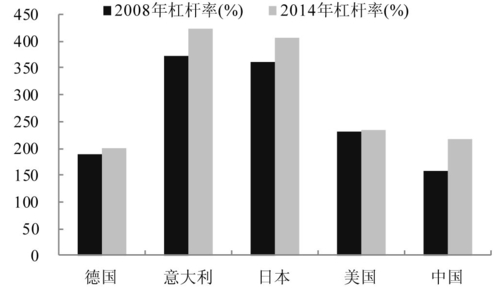

|  | | | 主要国家杠杆率总和(剔除金融部门)数据来源:CEIC,兴业证券研究所 |

|

|

|

|

|

唐跃

12月23日国务院常务会议,关于金融改革有这样的表述:“会议确定,丰富直接融资工具。积极发展项目收益债及可转换债券、永续票据等股债结合产品,推进基础设施资产证券化试点,规范发展网络借贷。”

中国当前面临着杠杆偏高的问题,特别是结构性问题突出,企业部门杠杆率已经居世界首位。改变融资方式,增加权益融资比例是应对偏高杠杆率的有效途径。我国处于高增长之后的转型期,要兼顾改革转型和去杠杆,股债结合的融资方式既能给企业提供低成本的长期资金,同时兼顾投资者“向下有保护,向上有收益”的要求。

股债结合的融资方式包括可转债、可交换债、优先股、永续债、项目收益债等,其中,可转债和可交换债是将债与股结合的最好的品种(有明确的转股/换股的条款和时间),条款设计相对标准化,发行容易,二级市场交易历史长,投资者接受度好、受众广泛。

可转债和可交换债有明显的融资优势

债底+期权降低了发行人的成本,给持有人提供了保护和期权。对于发行人来说,相比普通的债券,可转债和可交换债付息成本更低,要么是实现了股权融资或者减持资产,实现了扩大权益占比去杠杆的目的;要么是实现了低成本融资,年付息在1%左右,远低于一般的利率债。

对于投资者而言,尽管票息较低,但仍有一般债券保本的功能,所以投资有底,而由于是包含股市上涨期权的,所以也能分享权益市场发展带来的好处。

可转债和可交换债的债券属性,更有利于可以加杠杆的居民部门资产负债表稳定。当前,中国的杠杆更多的是结构的问题,企业部门偏高,但居民部门较低。而去杠杆最好的办法不是企业部门杠杆直接大幅回落,而是企业去杠杆的同时居民部门把杠杆加上去,这样有利于平缓经济下滑的压力。然而,让居民部门加杠杆需要注意的是资产端的稳定,显然,可转债和可交换债下有底的形式提供了比股票更稳定资产负债表的可能。

可转债和可交换债比普通债券具有更好的流动性,杠杆去得更彻底。相比普通债券,可转债和可交换债流动性更好,可以更便利地变现。而且,更低的票息和潜在转股的可能,可以更彻底地去杠杆。用可转债和可交换债进行债务置换,比目前的债务置换的成本更低。

可转债和可交换债发展空间巨大

目前,可转债发行条件还比较苛刻,加上审批时间较长,所以排队的可转债并不多。但事实上,符合发行条件的可转债是非常多的。最新数据显示,债市和股市满足发行可转债的公司超过670家,而且从近期与上市公司交流的情况来看,管理层对可转债这一融资模式的认识有所加深,兴趣也不断上升。如果审批节奏加速,上市公司发行可转债的意愿会进一步上升。

可交换债的发行空间保守估计在2万亿元以上。对于可交换债可以发行多大规模,我们做了一个简单的测算:首先,筛选符合发行条件的A股公司(超过1000家),然后,剔除其中自然人股东、基金、保险等,对剩下的股权规模作为可以发行可交换债的初始规模,并计算每支股票可以发行的可交换债具体规模。对于第一大股东,假设不能丧失控制权(假设为30%)、减持后规模仍高于第二大股东、不能减持超过一半等要求,可以测算出目前A股大股东可以发行可交换债的规模大约为1.5万亿元,即使仅算国企第一大股东,可以发行的规模也接近1万亿元。而对于第二到第十大股东而言,只需要考虑不能减持一半的要求,总计可发行的规模也超过1万亿元。

可转债和可交换债是国企改革和发展新兴产业的有效工具国企改革背景下,需要实现国有部门从非关键领域中有序退出,但直接减持成本较高、对股价冲击较大。可交换债提供了一种国有部门溢价减持、高效盘活国有资产的方式。以15国盛EB为例,本次发行的可转债债底保护较好、转股溢价高、条款设置接近一般可转债,为投资者提供了保底收益下战略性投资“上海国企改革”的机会,对投资者而言颇具亮点。也正因如此,国盛集团一方面可顺利实现低成本融资,盘活这部分非控股股份,融入资金可用于新一轮的投资布局,进一步在国企改革中发挥积极作用;另一方面,通过可交换债实现溢价退出,避免了国有资本减持对正股股价的冲击,上海建工集团在国盛集团体系下可平稳实现股权结构调整。

另外,由于参与新兴产业不确定性很高,如果有保底形式的定向可转债会对投资者有更强的吸引力。而且,定向可转债也是天使投资的可选工具。

在实际执行层面,可转债和可交换债政策不断,审批节奏加快。可交换债方面,2013年推出首单私募可交换债(福星债),2014年推出首支公募可交换债(14宝钢EB),2015私募可交换债发行量非常大。可转债方面,2014年下半年发行节奏明显加快(今年三季度股市大幅调整导致发行暂停)。今年8月31日,四部委联合发布了《关于鼓励上市公司兼并重组、现金分红及回购股份的通知》,鼓励推出定向可转债作为并购支付工具。

在11月IPO重启之前,可交换债的发行便启动,10月底至今,已经发行了清控EB、国盛EB、国资EB三支。12月11日开始,可转债发审也再度重启,蓝标转债已经发行,可转债一级市场不但恢复正常,发行节奏也明显加快。

供给上升会对存量可转债产生压力,但整个市场机会无限

此前,IPO重启消息公布后,可转债估值已经受到压力,但考虑到当前整个市场处于缺资产的状态,可转债估值短期并没有大幅压缩的基础。而且,真正的压缩也需要等到可转债存量切实出现较大规模的上升,目前处于排队中的可转债发行规模300多亿元(面值),存量260亿元(面值),仍属于偏小的市场。

可转债扩容,或成为固定收益投资机构增加收益的来源。近期很多投资者对明年债市能提供的回报率越发保守,4%左右已经是普遍预期。在债市趋势性机会不能提供预期收益的时候,投资者会更关注交易活跃、弹性大的可转债。随着可转债市场扩容,估值再有一定的压缩,可转债市场的机会反而会大幅上升。

当然,可转债市场扩容,也会改变资金行为,部分机构会加大配置力度,特别是此前由于市场容量不足退出可转债市场的大型机构,这自然会对纯债造成一定的替代。但由于可转债体量在一年内达到千亿元级别已经是比较乐观的预期,对普通债券的替代效应有限。

(作者系兴业证券分析师)

|

|

| |

|

|

|

|