|

|

|

|

|

|

|

| 2015-12-29 第B03版:市场研究

|

大 | |

中 | |

小 |

|

|

11月债券发行量同比增长159.25% 企业债发行规模环比上升73.31% |

|

|

| 作者:

曲静怡 来源:中国经济导报 字数:2758 |

|  | | | 2015年11月份公司债市场构成资料来源:鹏元整理 |

|

|

|

|

|

中国经济导报记者|曲静怡

11月份,欧美经济体表现继续超出市场预期,市场对美联储加息预期增强。国内宏观经济形势维持低位,环比物价较上月持平,同比通胀率略微回升,进出口贸易额企稳。从债券市场来看,各券种债券收益率曲线小幅变动。来自鹏元资信评估有限公司的统计数据显示,银行间固定利率国债、政策性金融债、企业债(AAA)和中短期票据(AAA)各关键期限点收益率(不含隔夜收益率)11月末较10月末平均上行9.38BP、13.30BP、10.41BP和10.23BP。

11月份全国债券市场新发债券1675支

11月份,全国债券市场新发债券1675支,发行总量为25959.52亿元,同比提高159.25%。其中,共发行信用债券610期,募集资金8202.10亿元,与10月份的549期和7065.75亿元相比,环比分别上升11.11%和16.08%。

分债券品种来看,企业债券和公司债券的发行期数和发行规模环比均有所上升。其中,企业债券的发行期数环比上升121.43%,发行规模环比上升73.31%;公司债券的发行期数环比上升58.82%,发行规模环比上升138.19%;私募债券和中期票据的发行期数环比分别上升7.55%和14.42%,但是发行规模环比分别下降33.39%和3.49%;短期融资券的发行期数下降6.33%,但是发行规模环比上升11.99%。

同比来看,企业债券、公司债券、私募债券、中期票据和短期融资券的发行期数和发行规模均有所上升,其中发行期数以公司债券上升幅度最大,同比上升500.00%,发行规模以私募债券上升幅度最大,同比上升1169.32%。

企业债券发行期数和发行规模环比均有所上升

2015年11月份,企业债券共发行31期,募集资金409.00亿元,环比分别上升121.43%和73.31%。其中,城投债发行26期,募集资金268.00亿元,期数和规模占比分别为83.87%和65.52%,占比相对10月份分别上升了33.87%和27.38%。

2015年11月,共有5个行业的企业参与了企业债券的发行。其中,工业类企业共发行13期,占比41.9%;金融类企业发行11期,占比35.5%;其余行业发行较少。综合2015年1~11月份的情况来看,工业类企业是企业债券发行的主力军,金融行业为第二大发行行业。

2015年11月,无论是发行期数还是发行规模,7年期企业债券占比均位居首位。按发行期数统计,7年期共发行21期,占比为67.7%;按发行规模统计,7年期占比也达到了54.3%。

就企业债券评级市场占有率来看,2015年11月共有31家企业发行了企业债券。其中,鹏元资信评估了10家,占比33.3%;联合资信评估了9家,占比30.0%;上海新世纪和东方金诚各评估了4家,分别占比13.3%;中诚信和大公国际分别评估了2家和1家,分别占比6.7%和3.3%。综合2015年1~11月份评级情况来看,鹏元资信的市场份额最高,市场占有率达29.7%;联合资信位居第二,占比21.3%;中诚信国际占比16.5%,位居第三;东方金诚占比12.4%,位居第四;大公国际占比10.4%,位居第五;上海新世纪占比9.6%,位居第六。

2015年11月份,企业债券最高发行利率为7.90%,与2015年10月份的最高发行利率相比上升了142BP;最低发行利率为3.58%,与2015年10月份的最低发行利率相比上升了8BP。分债券级别来看,与2015年10月份相比,AAA级和AA+级企业债券的平均发行利率和平均利差均有所上升;AA级别企业债券评级发行利率有所下降,但平均利差均有所上升。

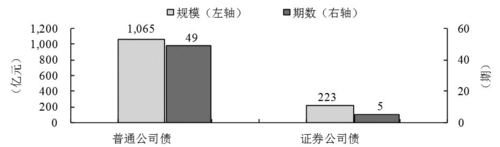

公司债券发行规模环比上升138.19%

2015年11月份,共发行54期公司债券,募集资金1288亿元,发行期数环比上升58.82%,发行规模环比上升138.19%。

2015年11月份,公司债券的发行人分布在金融、工业和消费等7个行业。其中,金融类企业占比最大,为51.9%;工业类企业占比20.4%;消费类企业占比9.3%;能源类企业占比7.4%;其他行业占比较少。综合2015年1~11月份的情况来看,公司债券的发行人分布在金融、工业等8个行业。其中,金融类企业占比51.1%,位居首位;其次是工业类企业,占比15.3%;消费类企业占比11.1%,位列第三。

从发行期限来看,11月份发行的54期公司债券中,5年期发行30期,期数占比55.6%;从发行规模看,5年期占比54.0%,位居第一。

就增信方式而言,11月份发行的54期公司债券中有4期进行了增信,增信方式全部为第三方担保。综合2015年1~11月份的情况来看,第三方担保是公司债券增信的主要途径,仅1期公司债券选择了抵押担保的增信方式。可见与企业债券相比,我国公司债券市场的增信方式仍需要不断创新。

就债项级别而言,11月份发行的公司债券债项级别主要分布在AA级(含)以上,其中,AAA级债券发行18期,占比33.3%,比10月份上升2.3%;AA+级债券发行13期,占比24.1%,比10月份上升1.1%;AA级债券发行22期,占比40.7%,比10月份下降5.3%。整体来看,11月份公司债券债项级别重心有所上移。综合2015年1~11月份的情况来看,公司债券的债项级别以AA级(含)以上为主,期数合计占比达98.1%。

就发行利率而言,2015年11月份公司债券的最高利率为7.80%,比10月份的最高发行利率上升了100BP;最低发行利率为3.30%,比10月份的最低发行利率下降了48BP。分债项级别来看,与10月份相比,AA级别公司债平均发行利率和平均利差均上升;AA+和AAA级别公司债的平均发行利率和平均利差有所下降。

就3年期公司债券(考虑含权期限)而言,2015年11月份,AA级别公司债的平均发行利率和平均利差上升,其余各级别公司债券的平均发行利率和平均利差均有所下降。

信用利差期权

信用利差期权分为看涨期权和看跌期权,允许到期时协议的买方可以单方面选择支付或不支付依据相应条款而事先约定的利差。

信用利差期权假定市场利率变动时,信用敏感性债券与无信用风险债券(如:国库券等)的收益率是同向变动的,信用敏感性债券与无信用风险债券之间的任何利差变动必定是对信用敏感性债券信用风险预期变化的结果。信用保障的买方,即信用利差期权购买者,可以通过购买利差期权来防范信用敏感性债券由于信用等级下降而造成的损失。

|

|

| |

|

|

|

|