|

|

|

|

|

|

|

| 2017-11-14 第B03版:市场研究

|

大 | |

中 | |

小 |

|

|

10月转债跌多涨少 分化或进一步加剧 |

|

|

| 作者:

曲静怡 来源:中国经济导报 字数:2178 |

|

|

|

|

|

|

中国经济导报记者|曲静怡

10月共有金禾转债、林洋转债、隆基转债3支新券发行。而在审核进度方面,10月有长江证券(50亿元)、水晶光电(11.8亿元)、生益科技(18亿元)等7支新券收到批文;东方财富(46.5亿元)、双环传动(10亿元)等5支新券过会,新凤鸣(21.53亿元)、中航电子(24亿元)等10支个券回复了反馈意见。此外,10月新增了7支转债预案,包括浦发银行(500亿元)。截至11月3日,今年待发行新券共计3999.8亿元,其中转债130支,共3789.8亿元。

海通证券固定收益首席分析师姜超认为,近期债市大跌,10年期国债利率一度突破3.9%。利率的上行对股市整体估值的抬升不利,而盈利改善若无法持续,本轮股市震荡向上的趋势能否延续也存疑问。“四季度来看,市场或仍以震荡为主,短期需谨慎。”姜超分析称。

10月转债新券发行节奏加快

具体转债表现方面,国元证券统计了所有公募可转债的市场表现。其中公募转债22支,公募可交换债13支。表现最好的转债为雨虹转债,其10月下半月涨幅为18.13%,但这主要是因为其10月20日才上市交易,首日涨幅为20.12%,随后连续下挫至118.13元。涨幅排名第二的15国资EB对应正股中国太保,恰恰就是公募可转债10月下半月涨幅最高的正股,达11.79%。

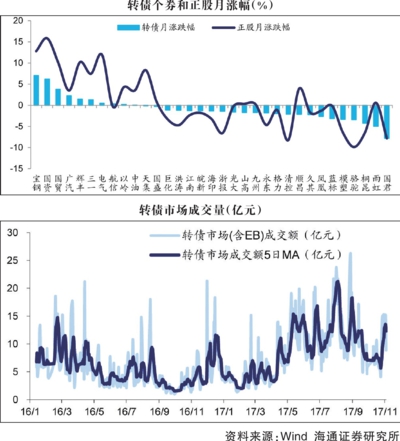

Wind数据显示,截至10月31日,10月转债指数下跌1.48%,同期沪深300指数上涨4.44%,中小板指上涨3.51%,创业板指上涨0.15%,债市指数(中债新综合)下跌0.65%。10月转债市场日均成交量为8.67亿元,环比下降9.57%。

个券方面,跌多涨少。10月个券有23支下跌,10支上涨。涨幅前5位分别是14宝钢EB(7.1%)、15国资EB(6.2%)、国贸转债(3.8%)、广汽转债(2.3%)和辉丰转债(1.5%)。跌幅前5位的是国君转债(-7.8%)、雨虹转债(-5.0%)、17桐昆EB(-4.3%)、骆驼转债(-3.4%)、模塑转债(-3.3%)。下跌幅度最大的转债为国君转债,10月下半月跌幅为-4.35%。这是由于其正股国泰君安近期连续下跌导致的。

正股方面,同样跌多涨少。10月正股15涨18跌。其中涨幅前5位分别是中国太保(15.8%)、新华保险(12.8%)、上海电气(12%)、辉丰股份(10.2%)和厦门国贸(10.1%),跌幅前5位分别是骆驼股份(-9.9%)、国金证券(-8.3%)、国泰君安(-7.8%)、浙数文化(-6.6%)和模塑科技(-6.5%)。

截至11月3日,目前有24支个券进入转股期,其中宝钢EB转股进度接近60%。赎回方面,广汽转债触发进度为9/30,其余国贸转债、九州转债和三一转债距离赎回触发较近。而在下修条款方面,仍是13支转债触发下修,其中天集EB、江南转债和清控EB距离回售期相对较近,分别为2018年6月、2018年3月和2018年4月。

11月转债供给增加分化加剧

第四季度到来,年末流动性较紧,再加上经济形势并不乐观,债券市场近期表现不佳,尤其是国债市场风云突变,国债期货连续大跌,10年期国债利率一度逼近4%。国元证券研究员刘涛认为,当前市场情绪非常脆弱,对经济增长和通胀预期担忧升温,资金面担忧再起,金融监管加强预期重燃,美国债券收益率创新高,多因素共同推动国内债券利率上行。

“但转债近期的收益率甚至要高于其对应正股的平均收益率。进而分析可能是由于之前发行转债的公司大多数有业绩支撑的所谓白马股,因此近期正股的出色表现侧面推动了转债价值的提升。”刘涛称。

海通证券研究报告对存量转债、拿到批文和已过会转债的三季报业绩进行了整理,按照前三季度净利润增速高于中报净利润增速,且高于10%,并且ROE(净资产收益率)高于10%的标准,选出了11支个券。其中,广汽集团、天士力等5支是存量转债公司,济川药业、宁波银行等6支是待发转债公司。从行业来看,电子、医药、化工等三季报业绩改善明显。“目前股市震荡分化的背景下,三季报业绩优质个券可适当关注。”姜超分析表示。

近期审批和发行速度加快。在股市震荡分化和转债供给加快的背景下,机构或以观望为主。从上交所数据来看,公募基金和保险在10月继续减持上交所可转债,但QFII明显增持。“10月以来无风险利率大幅上行,考虑到临近年末机构保收益或更优先,权益市场年末或存压力,转债分化加剧。”姜超说。

目前,处于续存期内的转债共160支,其中公募转债35支,私募转债122支,另有3支“双创债”。10月下半月以来,新增转债10支,有4支退市转债,均为可交换债。从数量上看,转债的发行速度明显提速,且品种更加多样。分离交易可转债“分离交易可转债”是一种附认股权证的公司债,可分离为纯债和认股权证两部分,赋予了上市公司一次发行、两次融资的机会。分离交易可转债是债券和股票的混合融资品种,它与普通可转债的本质区别在于债券与期权可分离交易。2006年末出台的《上市公司证券发行管理办法》首次将分离交易可转债列为上市公司再融资品种,并对其发行条件、发行程序、条款设定等方面作出较为具体的规定。

|

|

| |

|

|

|

|