|

|

|

|

|

|

|

| 2019-06-04 第03版:企业债

|

大 | |

中 | |

小 |

|

|

国家级经开区城投债迎利好 要切实防范再融资接续风险 |

|

|

| 作者:

周岳 来源:中国经济导报 字数:2352 |

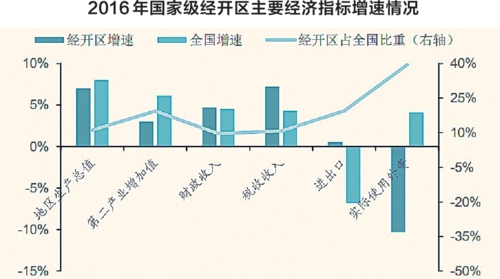

|  | | | 来源:Wind,国金证券研究所 |

|

|

|

|

|

周岳

5月28日,国务院发布《关于推进国家级经济技术开发区创新提升打造改革开放新高地的意见》,提出5个方面共22项任务举措加快推进国家级经济技术开发区(以下简称“国家级经开区”)高水平开放、高质量发展,这一政策将利好国家级经开区相关的城投平台。

国家级经济开发区有哪些?

经济技术开发区是改革开放初期我国在沿海开放城市设立的以发展知识密集型和技术密集型工业为主的特定区域,后来在全国范围内设立,实行经济特区的某些较为特殊的优惠政策和措施。

我国的经济开发区是伴随着改革开放的步伐而兴起的。1984年春,邓小平同志视察深圳、珠海、厦门特区等地后明确指出:“除现在的特区之外,可以考虑再开放几个点,增加几个港口城市,如大连、青岛。这些地方不叫特区,但可以实行特区的某些政策。”1984年9月25日,国务院批准建立大连经济技术开发区,我国经济技术开发区的发展自此拉开了序幕。开发区的任务是在一个城市不可能全面建设基础设施的时候,划定一块较小的区域,集中力量建设完善的基础设施,创建符合国际水准的投资环境。通过吸收利用外资,形成以高新技术产业为主的现代工业结构,成为所在城市及周围地区发展对外经济贸易的重点区域。

经过30多年的发展,经开区在吸引外商投资、优化园区产业结构、推动技术密集型产业集聚、扩大进出口等方面起到了很大作用,经开区的发展也带动了当地经济发展和人才的培养。

国家级经济开发区发债主体有哪些?

国家级经济开发区城投债的发行主体通常承担着园区开发建设的职责,目前我国园区开发企业可根据企业性质分为以下三类:

第一类是开发区管委会或园区国资委设立的园区开发企业或其子公司,如北京亦庄投资控股有限公司,由北京经济技术开发区管理委员会实际控制,负责开发区基础设施和公共配套服务设施建设。

第二类是地方政府下属的平台公司,如江西省宜春市城市建设投资开发有限公司由宜春市国资委出资组建,主要负责宜春市土地整理开发、城市基础设施建设和安置房建设等项目,也承担了一部分宜春经济技术开发区的开发工作。

第三类是房地产企业开发办公园区,随着园区投资主体越来越多样化,房地产商正逐渐进入到产业地产的开发中来,2010年之前,园区开发多数是由政府所有的平台企业承担基础设施建设、土地出让、配套服务等工作,企业少量参与。而2010年之后,大量房地产商积极加入到园区开发的行列中来,在二三线城市的开发区进行园区开发建设,如万科旗下万科产业先后开发了万科前海企业公馆、万科新都会、青岛国家广告产业园等多个项目。

国家级经开区承担区域经济发展重任,受到国家和地方政府的高度重视。目前所有国家级经开区均已形成了以园区管委会为核心,以投融资平台为载体的园区开发体系。

通过分析第一、第二类国家级经开区开发企业,发现国家级经开区共有142家发债主体,其中127个发行主体由园区管委会或园区国资委直接设立,或实际控制,或行使出资人职责,均可认为其直接受园区管委会的管辖,其余15个发行主体是地方政府设立的城投平台。城投平台是否由园区管委会或园区国资委实际控制对园区的独立性有一定影响,园区作为城市中的特殊区域,在财政、土地、税收、产业等方面都施行特殊的政策,在行政管理上也具有相对的自主性,园区城投作为园区开发的投融资平台,由园区管委会实际控制可以保证更多的资源支持,有利于提升园区独立性。

如何看待级经开区城投债?

在以往的城投债分析框架中,投资者会从发行主体和债项两个层面去对城投债的信用资质进行考量。对于发行主体的信用分析,通常会考虑城投公司所在区域的经济发展水平和潜在可获得的政府信用支持,因此省级和市级城投公司所发行的城投债往往成为投资者的首选,而很多为园区建设提供投融资的园区城投公司,则因为较低的主体层级而较少给予关注。

其实,国家级经开区发行的城投债也具有较高的投资价值。理由如下:

第一,从独立性角度看,国家级经开区作为城市中的特殊区域,在财政、土地、税收、产业等方面都施行特殊的政策,在行政管理上也具有相对的自主性,这使得园区在所在城市具有很强的独立性。国家级经开区的行政级别一般仅略低于所在的地市级别,由于行政管理链条较短和地位特殊,政府对于园区所属城投公司都有明确的支持。

第二,从经济发展和财政收入角度看,国家级经开区在生产总值、财政税收等方面占全国的比重很高,而且由于区域的集中,园区具有很强的经济发展水平和财政实力。尤其对于一些建园较早,已经形成了一定的产业集聚,具备较强的资产完整性和整合能力的园区来说,已经进入园区生命周期中的成熟期阶段,这类园区具有很强的偿债能力。

第三,从城投平台单一性角度看,国家级经开区城投公司被赋予的功能相对单一,园区平台的数量也较少,使得园区政府有足够的能力和动力对园区平台进行支持,相对而言在转型背景下资产划拨的风险较小。

目前,债券市场上与国家级经开区相关的城投债共有692支、4595.73亿元,其中,短期融资券69支,中期票据191支,定向工具169支,公司债97支,企业债166支。从债券主体评级看,主要集中在AA评级,共2649.29亿元,其次为AA+评级,共1695.84亿元。整体来看,国家级经开区相关城投平台发行债券类型以中期票据和短融为主,主体评级则主要为中低评级。

在当前政策背景下,城投公司或将加速向产业转型,在此过程中可能存在转型失败而外部支持减弱的风险;金融去杠杆趋势不变,部分主体可能存在再融资接续困难的风险。

(作者系国金证券固收首席分析师)

|

|

| |

|

|

|

|