|

|

|

|

|

|

|

| 2016-05-25 第B06版:投资与探索

|

大 | |

中 | |

小 |

|

|

PPP物有所值的“值”与“不值” |

|

|

| 作者:

叶继涛 来源:中国经济导报 字数:2666 |

|

|

|

|

|

|

叶继涛

为推动PPP项目规范运作,2015年12月财政部印发《PPP物有所值评价指引(试行)》(以下简称《指引》)。PPP咨询机构根据其要求,编写物有所值论证报告,作为PPP必要性、可行性评估的重要环节。《指引》实施半年来,各方学者对其作用争议不断,目前的物有所值论证是否能促进PPP科学决策?什么样的物有所值论证才符合中国实际?对于这些问题,笔者也有一些认识和思考。

所谓物有所值(Value for Money,简称VfM)评价是英国的舶来品,我国引入其的目的是为了判断采用PPP模式是否比政府传统投资运营方式更优。那么,物有所值“值”在哪里,“不值”又体现在哪些地方。

PPP物有所值“值”在哪里?

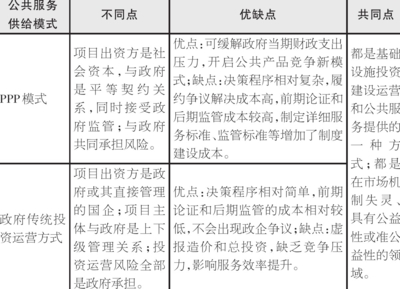

在笔者看来,对比PPP模式与政府传统投资运营方式,PPP物有所值的“值”主要体现在五个方面:

首先,是理念方法值得肯定。立足我国国情,改良物有所值评估方法,对项目是否有必要搞PPP模式的决策,是有帮助的,至少可以减少像过去那样,项目上马决策靠拍脑袋、拍胸脯、拍屁股等非理性行为。

其次,是竞争机制值得肯定。在政府传统投资运营方式下,项目建设主体有高估投资预算、虚报工程造价、追求更高标准建设和投资冲动,容易造成政府投资的极大浪费。而PPP模式在选择社会资本时如果经过充分竞争,以及在运营绩效考核、社会公众监督下,一般会起到降低投资规模或服务价格的作用(当然也有观点认为低价中标不可取,但笔者认为低价中标不可怕,可怕的是政府自身履约监督能力不强)。

再次,是加快基础设施建设值得肯定。财政部对地方政府融资平台清理后,对于年建设财力10亿元的某地方政府来说,一年只能开工2个5亿元投资规模、且没有收益的项目。如果实施PPP模式,合作期限15年的话,则同样的建设财力用于政府付费,则一年可以开工20个以上5亿投资规模的项目,从而可加速基础设施建设。

此外,是可降低融资成本。如果地方政府债务压力加大、政府融资平台实力不强,则引入有实力的社会资本,因其融资成本,可降低项目整体成本。

最后,是可提高公共服务水平。目前,供水、燃气、供电领域的传统管理方式,通过行风政风热线评比,一定程度上可以提高公共服务水平,但不可持续。而在PPP模式下,如果行业主管部门能制定详细的、可考核、易评价的行业服务标准,通过建立政府监管评价、第三方专业检测、使用者感受评分等综合绩效与投资收益正向激励考核的机制,可以提高公共服务水平。

PPP“物有所不值”有哪些?

在看到PPP物有所值的同时,也要清醒看到其也有“物有所不值”的地方。

一是决策的时间成本高。目前,国内PPP项目前期可研论证多是政府部门或其控制的国企承担,社会资本参与项目前期工作不多,因此PPP项目论证咨询和落地较快。实际上,如果由社会资本深入参与前期的项目可研和设计方案等,可研论证以及与政府之间沟通、完善设计、融资方案等工作,可能需要反复几轮磨合,耗时耗力,这也是为什么英国的PPP项目从提出到开工建设往往需要好几年的原因。

二是论证和监管的成本高企。相对于传统模式,PPP项目的咨询论证成本会多出几十万元到数百万元。而且,对于PPP(特许经营)项目后续运营,往往还需要聘请第三方专业机构代为监测和考核,同时还要制定更加详细的建设运营标准、监管标准等制度,政府职能要转变等,这也需要一笔不小的费用。

三是争议解决成本不可控。PPP项目合作周期长,运营期限内可能发生的各种情况,不可能在PPP合同中完全约定清楚。因此,PPP合同不能是一个死合同(不能调整的合同),而是应根据项目运营情况、国家政策法规变化,每过几年对PPP合同的关键条款进行评估,就争议解决重新谈判,并合理调整合同或签订补充协议,但争议解决的成本往往非常高。

四是仍然存在投资虚高的可能。尽管通过公开招标竞争可以降低项目总投资,但在实际操作中,由于很多项目竞争性磋商或竞争不充分,从而导致施工利润偏高。

五是降本增效目标不一定能实现。PPP实现降本增效的前提是政府行业服务、绩效考核标准要细化明确,并能有效监督社会资本按标准运营。否则,社会资本在逐利本性驱使下,为节约成本而降低公共服务水平。比如,公交运营实行PPP后,如果没有明确的公交运营标准,企业可能会减少班车数量、增加发车间隔、提高车内拥挤度来获得更高收益,从而降低了公共服务水平。

物有所值论证的误区及完善建议

财政部的《指引》,明确从全生命周期整合程度、风险识别与分配、绩效导向与鼓励创新、潜在竞争程度、政府机构能力、可融资性等六项基本评价指标开展定性评估,并通过对PPP项目全生命周期内政府方净成本的现值(PPP值)与公共部门比较值(PSC值)进行比较,开展定量评价。从近半年的实践看,还存在不少误区和疏漏:

――《指引》中的定性、定量评价方法有待完善。像前文所列出的“物有所不值”,在《指引》评价方法中没有体现。

――物有所值评价未因地制宜。比如定量评价,在现有政策下财力薄弱的地方政府融资平台无法获得贷款,PPP模式如果融到资金,就可以算得上一个重要的物有所值。而对于财力雄厚的地方,尽管社会资本融资成本低,但如果其投资回报率与中长期市场利率的比值高于过去融资平台融资成本与当时中长期市场利率的比值,则是物有所不值。

――过高估计了物有所值的作用。物有所值评价与项目可研论证一样,只是起到决策参考作用,论证本身不能自动起到降本增效的作用,还是要依靠对项目建设运营全过程监管和合同履约来实现。

――物有所值论证与可研论证的关系还没有完全厘清。目前还存在二者关系的脱节问题。实际上对于BOT形式的PPP项目,一般是先有可研论证,再进行PPP物有所值论证,但可研论证可能没有很充分地考虑后续PPP可行性论证。而对于社会资本深入参与项目前期工作方式,项目可研论证与PPP可行性论证可能是相互影响的过程。

综上所述,笔者建议应进一步完善物有所值论证方法,保障专家在物有所值论证中的客观中立性,科学对待物有所值的作用,做好可研论证与PPP论证的衔接。此外,抛开经济性不说,从政治和社会治理看,PPP物有所值论证实际上是关注纳税人的钱如何更好地用在刀刃上。因此,公众如何参与PPP物有所值论证,也是一个值得思考的问题。

(作者为上海弘鲲商务咨询公司董事长)

|

|

| |

|

|

|

|