本报记者 | 邵鹏璐

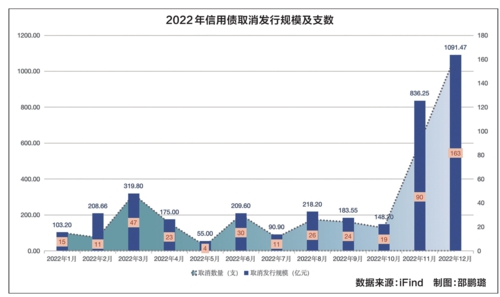

2022年11月,债市发行利率明显上行,信用债取消或推迟发行数量及规模显著增加,12月这一现象并未缓解反而进一步加剧。据同花顺iFinD数据显示,2022年11月至12月,信用债取消发行共计252支,规模合计1922.72亿元。其中,12月份有163支,规模合计达1091.47亿元,创近3年来单月取消规模新高。

在投资需求收缩、发行成本提高的共同作用下,信用债取消发行陡升。展望后续信用债市场,多家机构分析认为,取消发行会随着债市企稳逐渐回落,预计2023年二季度将回归平稳。

四个方面影响

探寻批量取消发行原因

自2016年3月末受东特钢违约、中铁物资事件、中城建由央企变民企等多重信用风险影响,形成首次“取消潮”以来,债券市场已发生多次信用债批量取消发行事件。回溯历史,海通证券固收首席分析师姜佩珊认为,信用债批量取消发行主要受四方面因素影响:一是因发行利率波动推升融资成本,发行人主动取消发行,以观望更好的发债窗口期;二是受金融去杠杆、流动性收紧等因素影响,投资者对信用债的配置需求减弱;三是受信用风险事件导致的投资者风险偏好下降,避险情绪攀升,债券发行难度加大;四是债券市场相关监管政策收紧,致使发行难度加大。

市场人士认为,本轮批量取消发行与2017年4月的情况有些相似,均是以银行理财为代表的市场主流资金,对中低等级的信用债配置需求减弱,债市融资成本升高,进而导致信用债取消发行显著增加。

回看2016年,29.05万亿元银行理财产品中,35.07%的资金用于配置信用债,配置金额达10.19万亿元,约占2016年末信用债存续额的43.94%。2017年以前“银行理财-非银委外-实体企业-银行理财”的资金循环模式产生大量信用债配置需求。2017年3月至4月,银保监会连续出台多份文件,收紧监管政策,严查“理财空转”的情况,银行理财降低了对信用债的配置需求,2017年6月,银行理财配置信用债规模降至9.88万亿元,较2016年末降低3.08%。需求下降导致发行人信用债发行成本上升,引起大量取消。

再看本轮取消发行情况,从发行人披露的推迟或取消发行原因来看,除个别因“公司资金计划调整”等发行人自身因素外,9成以上为“近期市场波动较大”等市场因素导致。东方金诚提出,2022年11月以来,资金面持续收敛,同业存单利率攀升,市场对资金面的担忧加剧,加之地产、疫情防控等利好政策不断,推升市场风险偏好,引发“股债跷跷板”效应,债市陷入大幅调整行情,市场调整过程中,理财产品净值下跌遭遇大面积赎回,造成无风险利率和信用利差快速攀升;同时,由于市场对后续债券走势仍有迟疑,因此在一级市场投资更谨慎,不断升高的发行利率,使得更多的发行人倾向于主动推迟或取消发行,以寻找更好的发行窗口。

四大新特征凸显

发行人主动性提升

“此次批量取消发行与过往相较呈现出四大特征。”华福证券固收首席分析师李清荷说,一是取消发行的主体评级中枢上移,AAA级主体占比过半,多为主动取消发行,二是城投债取消发行较多,三是发达地区的央、国企成为取消发行主力,四是罕见金融债取消发行。

取消发行的主体评级中枢上移,AAA级主体占比过半。对比2021年3月至4月由于监管严控发行审核程序,信用债发行门槛上升所导致的上一轮信用债取消发行,本轮信用债取消发行的一大特征为等级中枢上移。李清荷提出,本轮取消发行主力为中高评级的优质主体,多为避免短期债市剧烈波动造成融资成本上升,而主动取消发行。

从取消发行的债券品种来看,以城投债取消为主。“城投债在本轮债市回调中受影响更大,或是因为城投市场中仍有大量的弱资质主体存在,市场对其整体认可度略弱。”李清荷说。

发达地区取消发行现象更为普遍。从具体的区域来看,本轮取消发行规模最大的地区为江苏省,涉及规模达274.45亿元;其次为北京,涉及规模为217亿元;上海、湖北和山东紧随其后,涉及的规模均在100亿元以上,此类区域均属于发债融资规模较大的区域。

央企、国企成为取消发行的主力。从主体来看,涉及波幅最大的为AAA级央企和国企。据不完全统计,自2022年11月11日以来,20家央企取消发行共计332亿元的信用债,162家地方国企取消发行共计1119.23亿元的信用债;而公众企业、民营企业等类别的企业由于整体债券发行量较少,在本次取消潮中信用债取消发行的规模也较小。

本轮取消发行期中出现了金融债取消发行的情况,是近两年来首次出现。“这说明了本轮理财赎回潮对于高流动性的金融债影响也较大,尤其是商业银行二级资本债和永续债务类别,估值收益率出现大幅回调。”李清荷说。

无需过度担忧

警惕再融资风险

展望后续信用债市场,多家机构分析认为,批量取消发行大概率会逐渐回落企稳。

中信证券首席经济学家明明认为,近期取消发行事件是预期调整中的短暂“抢跑”,而保持流动性合理均衡,营造合适货币环境,切实有效降低实体经济成本的目标并不会转变,因此无需过度担忧,更应理性看待。相信随着政策托举和央行再次向市场注入流动性,市场将回归平稳。

天风证券固收首席分析师孙彬彬认为,资金利率收敛、叠加前期债市做多的两大底层逻辑在变,机构行为驱动下,债市再平衡过程仍有望延续。对于信用债而言,取消潮大概率会快速回落,但收益率调整可能仍有一个过程。一方面债市面临再平衡,企业接受市场变动,投资者预期从分歧到形成一致,都有一个过程。此外,信用债本身流动性较差,调整很难一蹴而就。

东方金诚也认为,取消发行规模自高峰回落主要归因于预期趋于稳定。一日利率、政策等变化冲击最剧烈的阶段过去,市场逐步形成稳定的预期,发行人便会基于对后市的预期而对后续融资计划作出事先调整,取消发行的情况便相应减少。

德邦证券固收首席分析师徐亮表示,综合来看,本次取消发行主体中,中高等级主体占多,整体影响不大,无需过度担忧,但部分主体因取消发行叠加存续债规模大,警惕再融资风险。本轮债市调整主要系投资者行为影响,从长期来看,理财负债端终会稳定下来,难以成为长时间的主导因素。

李清荷同样提醒,本轮信用债取消发行潮,对于大部分信用债融资主体都是猝不及防的;对于部分债务负担重,流动性本就吃紧的发行人来讲,是极其危险的。此类发行人对于到期或回售的债券通常是通过“借新还旧”的方式来进行滚续偿还的,而在当前市场行情下,部分发行人可能没有做其他的资金准备,容易出现债券兑付技术性违约的情况。

|